【半导体行业数据】2025 年中国半导体行业发展报告

发布日期:2026-02-25 作者: 点击:

一、行业背景:自主可控驱动增长

半导体材料作为 “芯片基石”,在自主可控战略推动下实现快速增长,2025 年市场规模达 920 亿元,同比增长 28%,较 2020 年的 480 亿元实现 91.7% 增长。晶圆制造材料占比 65%,其中光刻胶、大硅片、电子特气成为国产化攻坚核心。

政策与需求形成双重拉力:国家大基金三期投入超 2000 亿元,重点支持材料环节;AI 算力芯片需求爆发,带动 12 英寸大硅片需求同比增长 55%;全球半导体材料市场份额从 2020 年的 15% 提升至 22%。

二、半导体材料行业发展趋势

半导体产业在全球经济中发挥关键作用,计算和存储、汽车、无线通信是主要增量:

半导体产品应用包含手机/PC等消费电子,以及国防航空、人工智能、具身智能等前沿技术领域。 根据麦肯锡报告,2030年,全球半导体市场规模将达到万亿美元。2025-2030年,市场增量主要来源为计算和存储中心建设、无线通信和汽 车电子等领域。

全球半导体市场受经济周期和技术周期双重影响,呈波动上升趋势:

全球半导体市场规模随生产资料、需求周期波动。 1987-2024 年,全球GDP与半导体销售额的增长共振动。 每次半导体的技术进步,也会带动全球的制造业增长。 过去三十多年,全球半导体市场受PC、互联网、智能手机、新能源汽车等 多轮终端应用技术的驱动。 本轮半导体周期的核心是人工智能,AI应用场景的落地是关键,比如:智 能终端、自动驾驶、人形机器人、AI手机/电脑/物联网等。

三、核心数据与典型案例

(一)关键数据表现

产品结构升级:

12 英寸大硅片国产化率达 35%(2020 年仅 8%),光刻胶 KrF 品种量产突破,电子特气纯度达 99.99%。国产化材料平均价格较进口产品低 20-30%,性价比优势显著。

区域集聚明显,上海、江苏、安徽半导体材料企业占全国总量的 62%,形成 “设计 - 制造 - 材料” 协同生态。

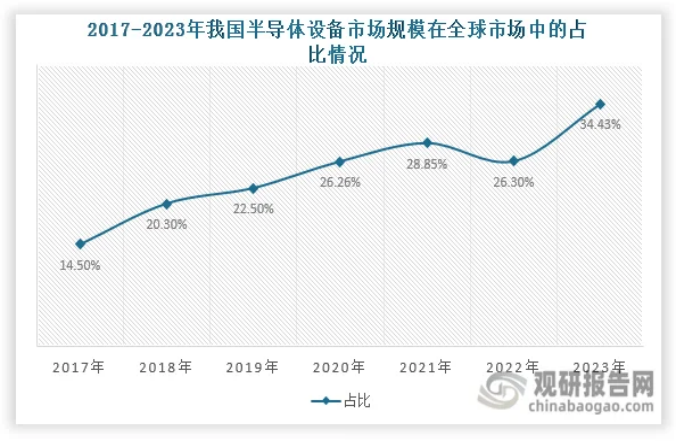

半导体设备市场规模整体扩大,占全球比重已超三成:

近年来,在下游半导体行业发展带动下,我国半导体设备市场规模整体扩大,由2019年的968.40亿元增长至2023年的2190.24亿元,年均复合增长率约为22.63%,高于全球水平(2019-2023年的年均复合增长率约为15.47%)。

同时我国半导体设备市场规模在全球市场中的占比不断提升,2020年达到26.26%,首次成为全球最大的半导体设备市场;其后,其占比进一步提高,2023年达到34.43%,依旧保持领先地位。

图 1:2017-2023年我国半导体规模占比

(二)标杆案例解析

沪硅产业 12 英寸大硅片产能达 80 万片 / 月,良率提升至 98%,供应中芯国际、华虹等头部晶圆厂,全球市场份额达8%。公司通过自主研发突破 “晶体生长 - 抛光” 全流程技术,成本较进口产品降低 25%,2025 年营收突破 60 亿元。

图 2:沪硅产业 12 英寸大硅片生产车间及产品实拍

四、挑战与趋势

(一)核心制约

高端产品依赖进口,EUV 光刻胶、第三代半导体衬底国产化率不足 5%;核心设备受制于人,单晶炉、抛光机进口占比超 70%;研发投入强度仅 8%,低于国际龙头的 15%。

(二)2026-2027 年趋势

12 英寸大硅片国产化率将达 50%,EUV 光刻胶实现中试突破;第三代半导体材料(SiC、GaN)产能增长 3 倍,应用于新能源汽车功率器件;国家将设立 “半导体材料专项基金”,研发投入强度提升至 12%。

撰稿:新高度钎鹭

编辑:新高度钎鹭(邮箱70519692@qq.com)

声明:(本文中涉及数据均来源于网络公开查询获取,由新高度调研公司小编编辑整理,如有侵权或者与实际不符,请联系小编删帖或修正。)

![]() 新高度调研是一家集市场调查研究、数据采集、第三方评估为主的专业机构,新高度调研成立于2007年,立足南昌,辐射江西。

新高度调研是一家集市场调查研究、数据采集、第三方评估为主的专业机构,新高度调研成立于2007年,立足南昌,辐射江西。

手机官方网站

手机官方网站 微信公众号

微信公众号