一、行业背景:政策破冰激活万亿市场

低空经济成为 2025 年增速最快的新兴赛道之一,市场规模达 1.5 万亿元,较 2020 年的 1800 亿元实现 7.3 倍增长。空域改革打破行业壁垒,全国已开放 32 个低空飞行管制分区,无人机物流、空中观光等场景加速落地。

三大因素驱动爆发:政策端,多地设立低空经济专项补贴,深圳、安徽出台省级发展规划;技术端,无人机续航时间突破 12 小时,自动驾驶精度达厘米级;需求端,物流配送、农林植保、电力巡检等场景需求年均增长 45%。

二、低空经济的内涵特征与国内外发展态势

(一)低空经济的内涵与特征

内涵界定

以低空空域(真高 1000 米以下,部分延伸至 3000 米)为核心,涵盖科技创新、基础设施、制造、飞行活动、场景应用及运营保障等产业活动的总和。

核心特征

具备创新驱动强、产业链条长、地理环境依赖大、应用场景广、参与主体多、安全要求高六大特征。

(二)全球与中国低空经济发展态势

1.全球发展:

规模化商业化加速,政策创新引领布局全球低空经济呈现规模化、商业化发展态势,美欧等主要经济体聚焦高端通用航空领域,通过政策创新(如空域开放、适航认证简化)积极抢占产业先机。

2.中国发展:

政策、基建、市场三重驱动,潜力持续释放

3.政策环境持续优化:

自 2010 年起国家层面出台一系列关键文件,2024 年低空经济首次写入政府工作报告,国家发改委增设低空经济发展司。地方响应积极,超 30 个省(区、市)出台相关规划或政策,形成 “国家引导 + 地方落实” 的发展格局。

3.基础设施保障能力不断提升:

起降点、航线网络、数据平台等基建加快建设,典型案例包括深圳构建空天地一体化安全网络、国家无人机综合监管平台(UOM)上线运行。

4.市场发展势头迅猛,潜力巨大:

通用航空市场持续增长,无人机产业全球领先(消费级占全球 70% 以上市场份额),产业园、试飞基地等产业载体快速落地。据预测,2030 年中国低空经济产业规模将达 2 万亿元。

三、核心数据与典型案例

(一)关键数据表现

场景分布呈现 “三驾马车” 格局:物流配送占比 38%(570 亿元),效率较地面运输提升 50%;文旅观光占 25%(375 亿元),部分景区低空旅游收入占比超 30%;工业应用占 22%(330 亿元),无人机巡检使作业成本降低 40%。

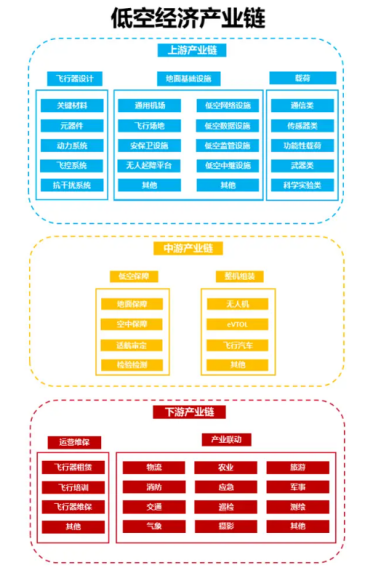

图 1:低空经济产业链

企业数量快速增长,2025 年新增低空经济相关企业超 1.2 万家,其中无人机研发制造企业占比 42%,运营服务企业占 35%。

(二)标杆案例解析

京东物流 “低空智能配送网络” 覆盖全国 1200 个乡镇,采用六旋翼无人机实现 30 公里半径内 “30 分钟达”,偏远地区配送成本降低 65%。该网络联动地面智能仓储,2025 年完成订单量超 800 万单,同时接入应急管理系统,参与 15 次自然灾害物资空投任务。

![]()

图 2:京东低空配送无人机网络覆盖地图

四、挑战与趋势

(一)核心制约

低空交通管理系统尚未完善,跨区域飞行审批耗时超 72 小时;电池能量密度限制载重能力,50 公斤以上无人机续航不足 2 小时;专业人才缺口超 50 万人,无人机算法工程师、空域管理员稀缺。

(二)2026-2027 年趋势

“低空交通大脑” 实现全国空域动态调度,审批时间缩短至 1 小时内;氢燃料电池无人机续航突破 24 小时,载重能力提升至 200 公斤;城市空中交通(UAM)试点扩至 20 个城市,电动垂直起降飞行器(eVTOL)商业化运营启动。

撰稿:新高度钎鹭

编辑:新高度钎鹭(邮箱70519692@qq.com)

声明:(本文中涉及数据均来源于网络公开查询获取,由新高度调研公司小编编辑整理,如有侵权或者与实际不符,请联系小编删帖或修正。)

![]() 新高度调研是一家集市场调查研究、数据采集、第三方评估为主的专业机构,新高度调研成立于2007年,立足南昌,辐射江西。

新高度调研是一家集市场调查研究、数据采集、第三方评估为主的专业机构,新高度调研成立于2007年,立足南昌,辐射江西。